最近よく話題になる「投資組合」。

投資組合とは投資家からお金を集めて運用し、利益を還元する組合のことですが、そんな投資組合の形態の1つが「投資事業有限責任組合(LPS)」です。

投資事業有限責任組合は貸金業の登録がされていますが、一般消費者が窓口に行ってお金を借りるような消費者金融やカードローンとは違い、投資家にとって投資がしやすい投資組合なのです。

ここでは、そんな投資事業有限責任組合について、基本的なところをまとめてみました。

投資事業有限責任組合の特徴

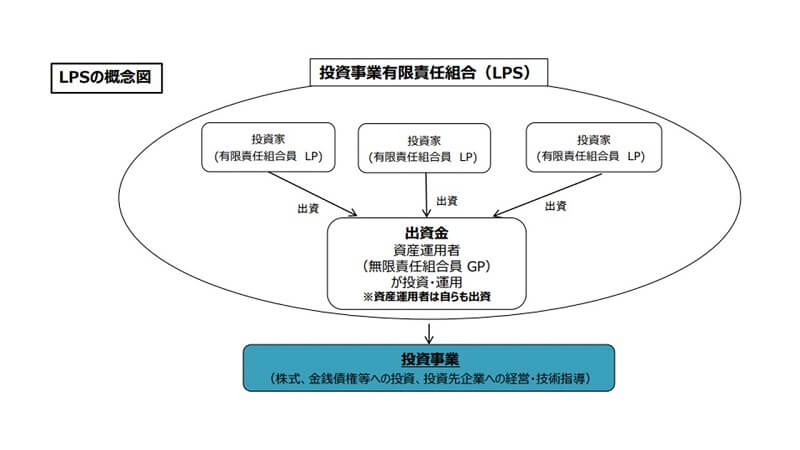

投資事業有限責任組合(LPS)とは、「投資事業有限責任組合に関する法律(投資事業有限責任組合法、いわゆるファンド法)」という法律において規定される投資組合の1種です。

英語では「Limited Partnership」と呼ばれ、これを略して「LPS」と表記されることもあります。

投資事業には「組合型」「会社型」「信託型」などの形態がありますが、投資事業有限責任組合は文字通り「組合型」に属します。この中でも組合型は税制等の観点からメリットが大きいと言われています。

投資事業有限責任組合の最大の特徴としては、「対外的に無限責任を負わないといけないのは実際に業務執行を行う組合の運営者に限定され、それ以外の出資者は有限責任にとどまる」ということが挙げられます。

無限責任とは、実際に組織が債務等を負った際に自分が出資した額以上の責任が生じうることを意味します。一方で有限責任における出資の場合は、組織に債務等が生じても自身が出資した額以上の責任が生じることはありません。

すなわち、投資事業有限責任組合に出資するにあたり、投資家は出資額以上のリスクを負う必要が無く、投資がしやすいという利点があります。

また銀行が株を保有する場合、一般的に5%ルールと呼ばれるような銀行法や独禁法上の制約を受けますが、投資事業有限責任組合への出資者としての出資の場合、この5%ルールの制約を受けないという特徴もあります。

ここでいう5%ルールとは、銀行が国内の会社の総株主の議決権の5%を超えて出資してはならないという決まりのことです(保険会社の場合は10%)。金融機関が国内の会社を支配することを防止する目的で作られた法律です。

なお投資事業組合は一般の任意団体と同じ扱いになり、法人格を有さず、法人税を課税されることもありません。

税は組合から分配を受けた個人それぞれに対して課されることになります。

このような仕組みをパス・スルー課税(構成員課税)と呼びます。

- 無限責任を負うのは組合の運営者にとどまり、出資者は有限責任であるため出資額以上の損害を負うことがない

- 基本的に一般の任意団体と同じ扱いで、法人格を有さず法人税の納税は必要ない

- 銀行法・独禁法による5%ルールが適用されない

投資事業有限責任組合ができた背景や歴史

従来の投資事業は基本的に任意組合という形においてなされていましたが、任意組合の形態ではすべての組合員が実質的に責任を負うことになります。

これは実際に投資として出資する出資者も例外ではありません。

無限責任を負わないといけないとなると、投資した額以上のリスクが生じてしまうため投資家は投資を渋ります。

ましてや投資対象が新興事業等のリスクの高い事業になるとなおさらです。

このため、結果としてファンドが十分に資金を集めることが出来なかったり、ベンチャー等の事業者が十分に資金調達ができないということが起こりました。

そういった問題を解決するため、まず最初にできたのが出資者の有限責任を認める「中小企業等投資事業有限責任組合契約に関する法律(中小有責法)」です。

これはベンチャー企業等への投資を促すことを主な目的に作られた法律で、これにより出資者が無限責任を負う必要がなくなりました。

しかし中小有責法では投資対象が中小企業に限られていたため、運営者は自由な運用ができませんでした。

こうした制約を嫌い、日本のファンドの中には海外を活動拠点に、海外の法律をもとに運用を行うところもあったようです。

そんな中で平成16年に「投資事業有限責任組合法」が施行され、投資事業有限責任組合においては大企業への投資なども可能となっていてより広い投資対象に投資ができるようになり、現在に至るという背景があります。

投資事業有限責任組合の運営上のデメリット

一方でこのような投資事業有限責任組合を運営する上では、LNP法で規定された規則に従う必要があるのが、デメリットとして挙げられます。

たとえば従来の任意組合等に比べて、以下のような制約があります。

- 投資対象について法律上の制約がある

-

投資事業有限責任組合の場合、投資対象は原則LPS法第3条に記されているものに限られ、法律上制約を受けます。

たとえばデリバティブ取引や、不動産への投資等を自由にできるわけではありません。

- 公認会計士や監査法人による監査が必要になる

-

投資事業有限責任組合を運営する上では貸借対照表、損益計算書といったものを作成する必要があるうえに、公認会計士や監査法人による監査報告書も必要になります。

またその結果として、監査コストも必要になります。

- 登記事項がある

-

LPSでは登記制度が設けられており、指定された事項を登記する必要があります。

それにより運営者の氏名や事業所の場所などが開示されることになり、従来の任意組合に比べると秘匿性がなくなります。