最近は、債務整理などをした履歴のことも「ブラック」といい、お金を即日借りたい時には、ブラックでも審査対象にしている消費者金融を選ぶ必要があります。

カードローンや消費者金融を滞納すると、信用情報に延滞記録が残り、そのことを「金融ブラック(通称:ブラックリスト等)」と表現しています。

中小の消費者金融すべてが信用情報が汚れたの方に対して寛容なわけではなく、独自に審査基準を甘く設定しているところを狙いましょう。

ブラックでも即日借りれるカードローン11社の特徴を調べてみた

ブラックでも即日借りれる審査が甘いカードローンや中小消費者金融の利用者からのコメントを集計して、簡単に特徴を書いてみました。

過去に問題があったかたには、アイフルやプロミスのように、初めてのキャッシングをおこなうような人をメインに顧客拡大している大手消費者金融のカードローンではなく、親身に相談にのってもらえる中小の消費者金融が最適です。

ブラックでも即日借りれる審査が甘い消費者金融5社

これから紹介する、ブラックでも借りれる消費者金融5社で審査が通らない場合には、他では借りられないと思ってもらっても構いません。

それくらい激的に審査の甘い神金融です。

①キャッシングエイワは来店契約限定だけど、甘い仮審査で融資確率アップ!

キャッシングエイワは、仮審査が通っただけでは安心できませんが、ごく一部の人ですが二次対面審査で、落ちることもまれにありますが、泣き落とし作戦決行で融資される可能性がアップします。

ブラックでも、温情融資されるケースもあります。

基本的に来店契約しかできませんが、即日融資が可能です。

| エイワ | おススメ度 |

|---|---|

本社/ 神奈川県横浜市西区平沼1-7-12 関東財務局長(14)第00154号 エイワ | フリーキャッシング レディスローン 学生ローン 限度額/1万~50万円 金利/17.9507~19.9436% 年齢/満20歳~79歳 融資対象エリア 福井県・島根県・鳥取県・高知県・沖縄県以外 詳細記事 キャッシングエイワ審査 |

②神金融スペースの審査は甘い!おまとめ融資で他社借り換えも可能!

審査は激的に甘い神金融のスペースは、審査の通過率はかなり高いですが、申込みから融資実行まで約20日間必要となるところが欠点。

他社で借りているお金を一本化する「おまとめ融資」もあります。

| スペース | おススメ度 |

|---|---|

本社/ 大阪府堺市堺区中瓦町2-1-15 エスト瓦町ビル3F 大阪府知事(5)第12865号 スペース | 無担保融資 おまとめローン 限度額/1万~500万円 金利/8.0~18.0% 年齢/満20歳以上 融資対象エリア 全国振込融資可能 詳細記事 スペースが神と呼ばれる理由 |

③アルクが選ばれる理由!現在の返済能力を重視した審査が魅力的

消費者金融アルクは、過去の金融事故情報よりも現在の返済能力を重視した審査を行っています。

フリーローン以外にも、家電製品購入のための家電ローン・教育ローン・リフォームローン・入院、通院費のための医療ローンなどの目的別ローンを取り扱っています。

| アルク | おススメ度 |

|---|---|

本社/ 大阪府大阪市北区梅田1-3-1-200 大阪駅前第1ビル2階14号 大阪府知事(6)第12824号 消費者金融のアルク | フリーローン 家電ローン 教育ローン 医療ローン 事業資金ローン リフォームローン 限度額/1万~500万円 金利/10.0~18.0% 年齢/満18歳以上 融資対象エリア 全国振込融資可能 詳細記事 アルクはブラックでも柔軟に審査 |

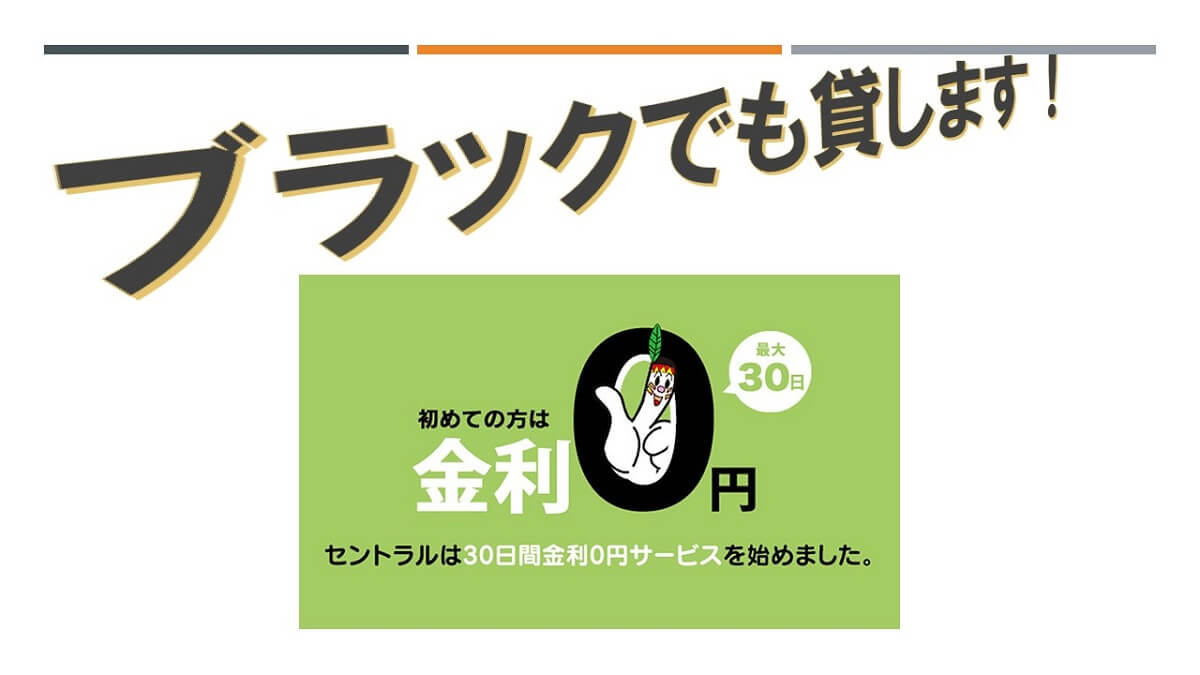

④便利なセントラルATMで借入や返済が簡単!全国展開中の大手並みサービス

過去の債務整理や自己破産の経験を大目に見るセントラルは、セブン銀行のATMで借り入れや返済ができる大手並みのサービスがあります。

本社は愛媛県にありますが、関東地区では無人契約機を設置するなどして全国展開中です。

| セントラル | おススメ度 |

|---|---|

本社/ 愛媛県松山市河原町9-2 クロカワビル2F 四国財務局長(8)第00083号 パーソナルクレジット【セントラル】 | カードローン 限度額/1万円~300万円 金利/4.80~18.00% 年齢/満20歳~69歳 融資対象エリア 全国振込融資可能 詳細記事 セントラルカードローンセブン銀行ATMで借入から返済まで |

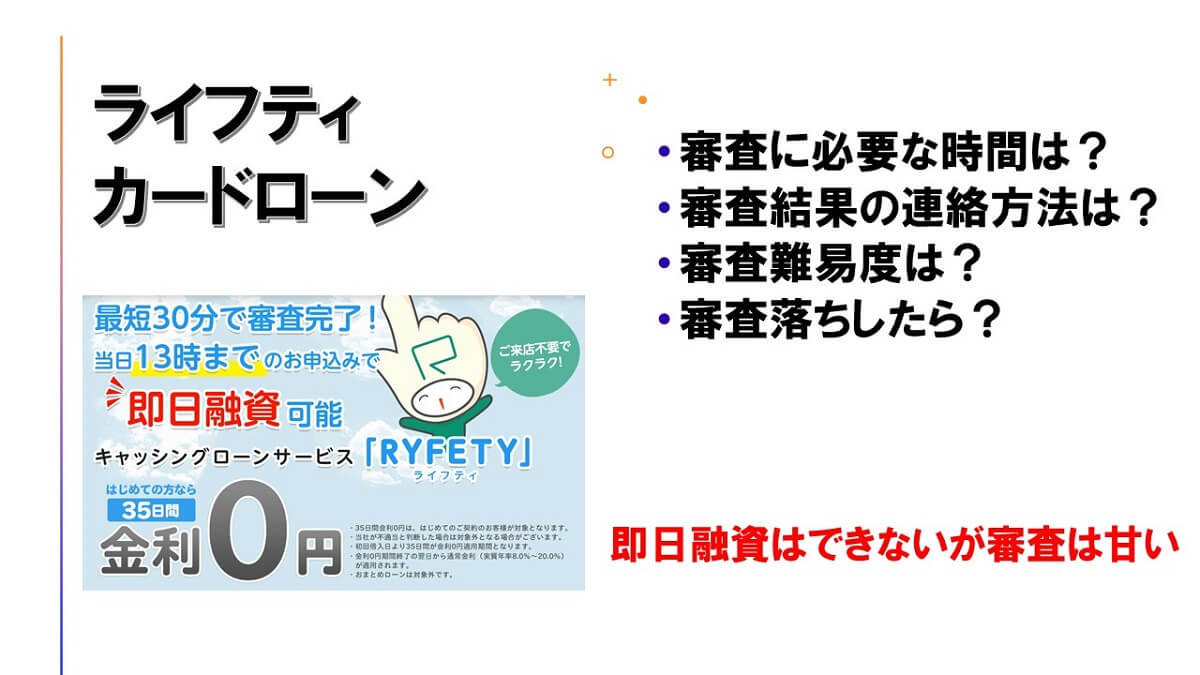

⑤ライフティのキャッシングローンカードの注意点!現金引き出しは送られてからしかできない

ライフティは、キャッシングローンカードが送られてからでなければ、現金を引き出せないのがマイナスポイント。

| ライフティ | おススメ度 |

|---|---|

本社/ 東京都新宿区新宿6-27-56 新宿スクエア6階 東京都知事(7)第28992号 ライフティ | カードローン 限度額/1,000円~500万円 金利/8.0~20.0% 年齢/20歳~69歳 融資対象エリア ローンカード発行後全国融資可能 詳細記事 ライフティ審査遅い審査落ち口コミ評判 |

申込件数多数でも審査緩め!注目の6社

申し込み件数が多めのかたへの審査対応が比較的緩いとされる6社を紹介します。

⑥最短15秒で審査結果が表示される!驚きの審査システムを持つレイクの個人向けカードローン

レイクは審査時間は最短15秒で、審査結果回答がパソコンやスマホの画面に表示されるという画期的審査になっています。

レイクは消費者金融になりますが、新生フィナンシャルグループの個人向けカードローンです。

| レイク | おススメ度 |

|---|---|

本社/ 東京都千代田区外神田三丁目12番8号 関東財務局長(10)第01024号 レイク | カードローン 限度額/1万円〜500万円 金利/4.5%~18.0% 年齢/満20歳~70歳 融資対象エリア 全国即日融資可能 詳細記事 レイクの審査時間は爆速15秒! |

⑦愛が一番おかみさんチャンネルで話題沸騰のアイフル

愛が一番おかみさんチャンネルのテレビコマーシャルで人気の消費者金融です。

大手消費者金融の中で、唯一銀行に属さないことで、審査は若干甘めの設定。

| アイフル | おススメ度 |

|---|---|

本社/ 京都市下京区烏丸通五条上る高砂町381-1 近畿財務局長(13)第00218号 アイフル | カードローン 限度額/1,000円~800万円 金利/3.0%~18.0% 年齢/満20歳~69歳 融資対象エリア 全国即日融資可能 詳細記事 アイフルは土日祝日も審査最短30分で結果連絡! |

⑧SMBCモビットの10秒簡易審査表示で即結果確認

SMBCモビットは10秒簡易審査表示があり、お申込完了後に事前に審査結果を確認することができが、正式な審査結果はメールで回答されることになります。

| SMBCモビット | おススメ度 |

|---|---|

本社/ 東京都新宿区西新宿2丁目4番1号 新宿NSビル10階 関東財務局長(8)第01239号 SMBCモビット | カードローン 限度額/1万~800万円 金利/3.0%~18.0% 年齢/満20歳~74歳 融資対象エリア 全国即日融資可能 詳細記事 SMBCモビットは最短30分で審査回答 |

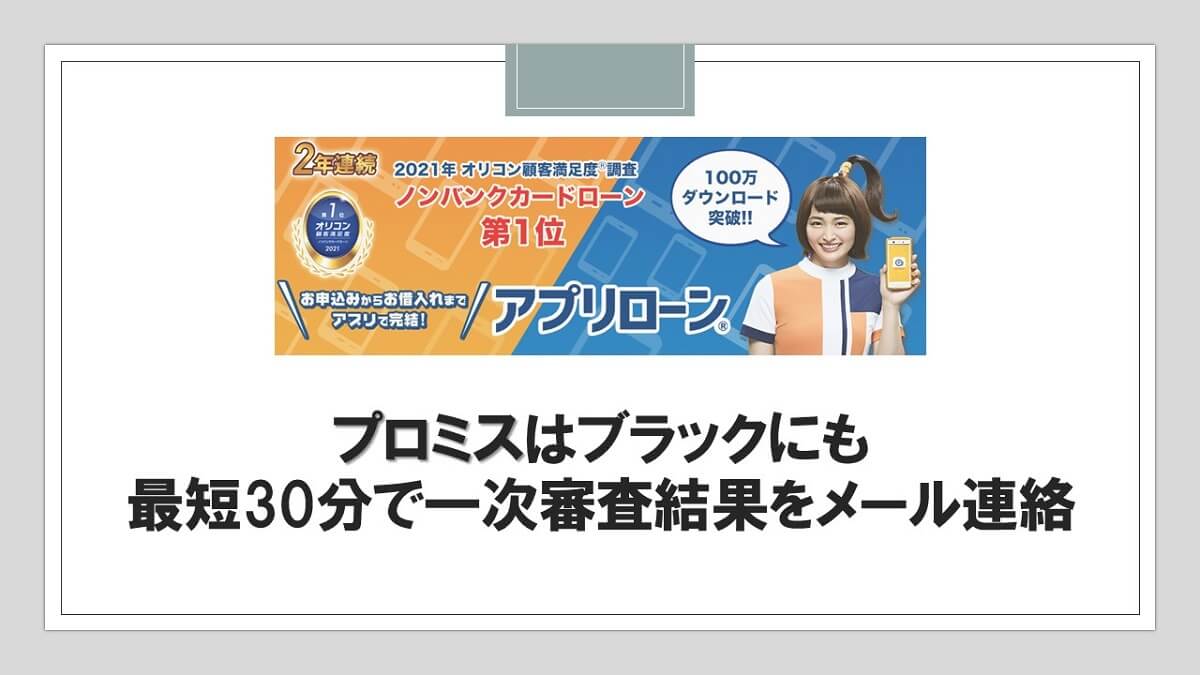

⑨プロミスなら最短1時間で借り入れ可能!ブラックでも安心の審査!

プロミスは信用情報がブラックの方にでも、最短30分審査で一次審査結果をメールで連絡され、最短1時間で借り入れが可能です。

プロミスは、株式会社三井住友フィナンシャルグループの消費者金融部門SMBCコンシューマーファイナンス株式会社の登録商標です。

| プロミス | おススメ度 |

|---|---|

本社/ 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル 関東財務局長(14)第00615号 プロミス | カードローン 限度額/1万~500万円 金利/4.5%~17.8% 年齢/満18~74歳 融資対象エリア 全国即日融資可能 詳細記事 プロミスは最短30分で一次審査結果をメール連絡 |

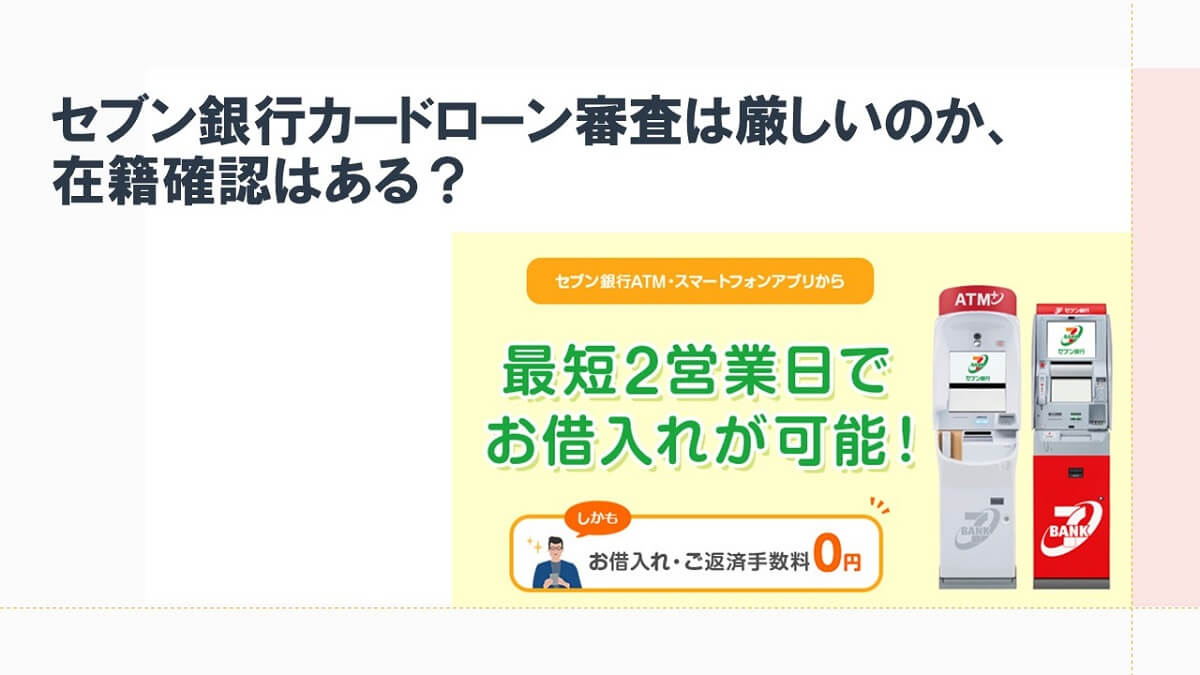

⑩セブン銀行カードローンは即日融資不可!でも、口座があれば簡単申し込み!

セブン銀行カードローンの申し込みには、セブン銀行の口座が必要になりますが、カードローンと同時申し込みが可能です。

申し込みから契約手続きまでが、インターネットで完結することができますが、即日融資はできません。

| セブン銀行カードローン | おススメ度 |

|---|---|

本社/ 東京都千代田区丸の内1-6-1 セブン銀行カードローン | カードローン 限度額/10万円型~300万円型 金利/14.0%~15.0% 年齢/満20~69歳 融資対象エリア 全国即日融資可能 詳細記事 セブン銀行カードローン在籍確認はある? |

⑪超有名なアコムは、キャッシング初心者歓迎

超有名なアコムでも、申込み過ぎた程度の申込ブラックなら審査は通ります。

初めてキャッシングするような若者には、特に審査が甘くなります。

| アコム | おススメ度 |

|---|---|

本社/ 東京都千代田区丸の内2-1-1 明治安田生命ビル 関東財務局長(14)第00022号 アコム | カードローン 限度額/1万~800万円 金利/3.0~18.0% 年齢/満18歳以上 融資対象エリア 全国即日融資可能 詳細記事 アコムは審査時間最短30分むじんくんで土日も即日融資可能 |

ブラックでも即日借りれる地域密着の消費者金融で審査突破!

スピーディーに審査が通るためには、全社共通して書類の準備が必要になりますので準備してから申し込むほうが良いと思います。

ネット申込の場合、「どのようにして返済するのか」を申し込み時に伝えることが重要だということはありません。

カードローンや消費者金融に申込みしたことがあれば分かると思いますが、いくら返済計画を伝えようとしても、審査は機械的に行われており、伝える前に審査結果は出てしまうのです。

返済計画を伝えたいなら、地域に密着した中小の消費者金融に足を運んで審査を受けることが、確実に借りたい場合の手段です。

ブラックOK消費者金融を都道府県別で探せる

| 地区 | 都道府県名 |

|---|---|

| 北海道・東北 | 北海道/青森/秋田/山形/福島/宮城/岩手 |

| 関東 | 東京/神奈川/千葉/群馬/埼玉/茨城/栃木 |

| 中部 | 愛知/岐阜/静岡/新潟/長野/福井/石川/富山/山梨 |

| 関西 | 滋賀/奈良/和歌山/大阪/兵庫/京都/三重 |

| 四国 | 香川/徳島/高知/愛媛 |

| 中国 | 岡山/広島/山口/島根/鳥取 |

| 九州・沖縄 | 福岡/大分/宮崎/熊本/佐賀/長崎/鹿児島/沖縄 |

ブラックでも審査通る!返済能力があるならチャンスあり!

審査がどこも通らないような超ブラックだが、貸してくれるローン会社はないかと探しているかたでも、返済能力があるのであれば、審査に通る可能性はあります。

しかし、中小消費者金融に申し込みをしても、絶対審査に通らない総量ブラックがあります。

総量規制は貸金業法で決められた「貸金業者が行う貸し付けは、本人の年収の3分の1を超えてはならない」というものです。つまり、お金を借りる側から見れば、「年収の3分の1までしか借りれない」ということです。

そのため、どんなに審査が甘い中小消費者金融であっても、総量規制の上限に達している人には融資ができません。

しかし、借りるという行為をしなくても資金調達できる方法も検討してみてはいかがでしょうか。

延滞中の超ブラックをホワイト情報にすることができる

長期に延滞している超ブラックであれば、借りれるところも限られていますが、スーパーホワイトになることができる可能性があります。

なんとしてもブラックから抜け出したいものですよね?

多くのかたは、「時効」という言葉を一度は聞いたことがあると思います。

参考>>Wikipedia時効とは

実は、借金にも時効があって、時効が成立すると借金の金額には関係なく、払わなくてよくなります。

その時効が成立していることを行使しなければ借金はチャラにはなりません。行使することを『時効の援用』といいます。

もし5年以上一度も返済をしていないのであれば、時効を援用することによって、個人信用情報の延滞異動情報は削除されるので、お金を借りることに苦労することはありません。

時効を行使するために、「時効援用通知書」という書類を作らなければなりませんが、自分で作ることもできます。

お金に余裕があるのであれば、専門の法律事務所に頼みましょう。その場合、弁護士や司法書士より、行政書士のほうが費用を押さえられます。

3つの信用情報機関のブラック情報は共有されて筒抜け

金融機関が信用情報を照会したり、借入履歴を登録している信用情報機関は3つです。

そして、この3つの機関でブラックなどの情報は共有されており、通常返済、延滞、滞納などの返済情報や、債務整理、自己破産などだけでなく、クレジットやキャッシングの申し込みまでもが情報としてリアルタイムで登録されているのです。

- JICC(日本信用情報機構)

- CIC(シー・アイ・シー)

- JBA全国銀行個人信用情報センター

「 JICC(日本信用情報機構) 」は主に消費者金融が、「CIC(シー・アイ・シー)」には信販会社やクレジットカード会社などが、「JBA( 全国銀行個人信用情報センター)」はその名の通り銀行が一般的に加盟しており、各金融機関に利用者の情報を提供しています。

| 個人信用情報機関 | 加盟 | 登録期間 |

|---|---|---|

| CIC 株式会社シー・アイ・シー | クレジットカード会社 信販会社系 | 5年 |

| JICC 日本信用情報機構 | 消費者金融(サラ金) 信販系 | 5年 |

| JBA 全国銀行個人信用情報センター | 銀行系 一部クレジットカード会社 | 10年 |

自分の信用情報を確認するには

信用情報には、カードローンやクレジットカードを利用した際の、申込日、申し込み内容、契約内容や取引内容に関するあらゆる履歴が記録されています。

自身の信用情報を開示し確認することができます。

JICCの情報開示する場合の費用はスマホや郵送の場合は1,000円、窓口であれば500円です。

スマホ利用の場合は、クレジットカードやオンラインバンク、コンビニ支払いなどにも対応しています。

CICの費用は、窓口での開示は廃止され、インターネットなら500円、郵送は1,500円です。

また、本人確認書類も必要となります。

全国銀行個人信用情報センター(JBA)は、インターネットもしくは郵送のみとなっており、1,000円分の定額小為替証書と本人確認書類2点が必要です。

在籍確認の心配なし!カードローンの借り方を大公開!

カードローンを利用するにあたり、在籍確認なしで借りたいと希望するかたもいらっしゃるのではないでしょうか?

口コミなどでは在籍確認がないと書かれていても、実際は職場へ電話連絡されるのではないかと不安になるかもしれません。

在籍確認の電話連絡は、企業の判断により実施されることもあることを理解しましょう。

- アイフルは原則、電話連絡は実施していません。

アイフルは土日祝日も審査最短30分で結果連絡!即日借り入れ可能 - モビットはWEB完結申込の場合には、電話連絡はありません。

SMBCモビットは最短30分で審査回答、WEB完結申込は電話連絡郵送物なし

セブン銀行など銀行カードローンは電話連絡は基本ありませんが、必要と判断した場合はあります。

在籍確認の電話連絡が省略されることもある

銀行や消費者金融などの一部では、基本実施される勤務先への電話連絡がない企業もあります。

申し込みから借り入れまでの迅速化、電話連絡に抵抗がある方などに配慮されています。

そのため、直近の給与明細書類や収入証明書類、源泉徴収票などを提出することで、在籍を確認できたとみなしています。

カードローンの在籍確認は審査では重要

キャッシング・ローンなどの申込みに際して、会社への在籍確認が困るという方は意外に多いのです。

勤務先に電話を掛けてこられるのが嫌だと思うのは、誰でも一緒で抵抗があるでしょう。

キャッシングカードローン・クレジットカードなどや各種ローン(住宅ローン・自動車ローン・教育ローン・フリーローン)などを利用するには審査があります。

審査の時には、ほとんどの場合在籍確認がありますが、恐れるようなことではありません。

勤め先の会社に、申込者が本当に勤務しているのかを、銀行やローン会社・消費者金融会社などの担当者が、電話で確認することになります。

在籍確認が気になり申込を迷っている方もいるかもしれませんが、出来ることなら在籍確認を無しで審査をしてほしいものです。

近年では、在籍確認は必ず行われることではなくなりました。

元金貸

元金貸在籍確認は審査では重要項目の一つにもなっているから、信用情報機関に登録がない場合には必ずおこなわれます。

いわゆるスーパーホワイトであれば、必ず在籍確認はおこなわれます。

スーパーホワイトとは、個人信用情報機関に何も登録されていない状態のことです。

個人信用情報機関には、「CIC(シー・アイ・シー)」「JICC(日本信用情報機構)」「JBA(全国銀行個人信用情報センター)」という3社があります。

銀行やローン会社などは融資をしてお金を貸し付けるのですから、お申込者に安定した収入があり、毎月返済ができるかを、審査で見極めたり確認する必要があるのです。

勤務先に在籍確認の電話連絡があれば、会社に借金をすることがバレるのではないかと心配する人もいると思いますが、勤務先に連絡があってもバレることはありません。

電話連絡の時に確認ができれば大丈夫

勤務先に電話連絡が担当者からありますが、銀行や消費者金融などの会社名を名乗ることはありません。

担当者の個人名をで連絡がくるので心配することはありません。

在籍確認の連絡時に必ず電話口に出ないといけないかというと、そうではありません。

外出中などで電話口に出れなくても、在籍していることが確認ができれば心配はありません。

担当者には会社に勤めていることが確認できます。

そのため、電話口に出られなかった場合には、携帯電話などに申込内容などの確認や、本人確認などのため連絡があることが多いです。

在籍確認連絡のタイミング

申込後、在籍確認はいつ行われるのか気になるところです。全ての金融機関が同じとはいえませんが、仮審査後本審査の時に、在籍確認が行われるのが一般的です。

在籍確認が行われたので、必ず審査に通ることではありません。

元金貸在籍確認後に審査に落ちることもおおくあります。

間違ってはいけないのは、在籍確認は審査の一環で行われるものであり、審査の最後に確認のためだけに行われるのではありません。

最終の審査に承認され、無事に契約が完了するまで安心できません。

休日などの契約の場合は、会社が休みのため在籍確認ができない場合もありますが、直近の給与明細2か月分や社員証または健康保険証などを提示することで、在籍確認の電話連絡が省略されるたり、後日で構わない場合がありますので、担当者に相談してみてください。

ブラックで消費者金融からお金が借りれない!でも心配無用、信用情報を照会しない公的支援がある!

ブラックで消費者金融からお金を借りれなかったときでも、相談できる公的支援があります。

ブラックであっても借りれる可能性が高いところとは、信用情報を照会しない社会福祉協議会です。

社会福祉協議会には、生活困窮者自立支援制度という生活費等のお金にに困った時に利用できる便利な制度がありますので、相談するといいでしょう。

お金や生活に困ったときの公的な相談先として、いくつか紹介します。

生活福祉資金の貸付

低所得者や高齢者などの生活を経済的に支援することで、社会参加を促進する貸付制度で、貸付資金は、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4種類です。

生活支援費で足りない部分を補う、一時生活再建費という制度があります。

低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。

高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

引用:生活福祉資金|社会福祉法人全国社会福祉協議会

住居確保給付金

失業等により家賃が払えずに困っているとき、住まいを確保するための給付金で、就職に向けた活動をするなどを条件に、一定期間、家賃相当額を支給します。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000073432.html

生活保護

財産がなく、働くこともできない人のために最低限の生活を保障する制度で、生活保護の相談・申請窓口は、現在お住まいの地域を所管する福祉事務所の生活保護担当です。

福祉事務所は、市(区)部では市(区)が、町村部では都道府県が設置しています。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/seikatuhogo/index.html

法テラス(日本司法支援センター)

法テラスは、国が設立した法的トラブル解決の総合案内所です。

経済的に余裕がない人のために、法的なトラブルに関わる相談を無料で受けつけている公的機関ということです。

法テラス公式サイト>>https://www.houterasu.or.jp/

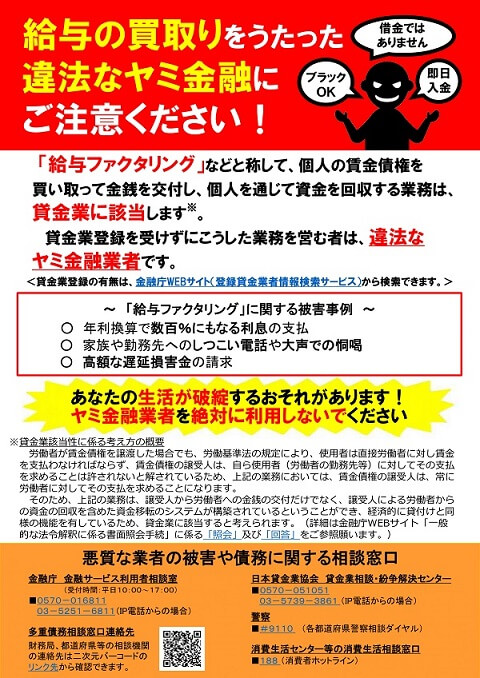

ブラックの人がファクタリングを利用するときの注意点

ブラックがすぐにでも借りれる消費者金融・公的資金を紹介してきましたが、ここでは、ファクタリングを利用するときの注意点について解説します。

給料ファクタリングの利用は絶対勧めない

給料ファクタリングとは、サラリーマンが持っている給料債権である既に働いた分の給料を、給料日まで待たずに受け取れるサービスのことです。

勤務先へ前借りを頼まなくても、第三者である「給料ファクタリング会社」が立て替えてくれるということですが、落とし穴があり、利用することはお勧めできません。

建前としては給与債権の売買ですが、事実上は給与を担保としたみなし貸金業と判断される可能性が高く、弁済期間に対する買取金額を年利に換算すると約700%といったとんでもない数字になります。

金融庁の見解は、「給料前払い」をうたい文句にするサービスである「給料ファクタリングを違法という法律が制定されたわけではない」、ということは念頭に置くようにして下さい。

もし利用する場合には、貸金業の登録がされているか確認して下さい。

偽装ファクタリングには注意

「ファクタリング」とは、中小企業などから売掛債権を買い取り、その売掛債権の回収を代行する金融業務です。

ファクタリングの中には、支払先が決済期日に支払い不能に陥った場合、売掛債権を持ち込んだ企業に買い戻しさせる形態をとる取引き(「償還請求権のあるファクタリング」などと呼ばれている)があり、その場合は貸金業の登録が必要となります。

売掛債権をファクタリング会社に売却する際に、買い戻しを求める(数日後に金銭を返済しなければならないような)契約を締結させられる場合は、貸金業の登録確認を行い、登録がない場合は偽装ファクタリングと疑った方が良いでしょう。

ブラックが借りてしまいそうな闇金業者の見分け方と借りてしまった場合

チラシやインターネットで「超絶ブラックでも50万円融資します!」「審査なしで、しかも在籍確認なしで借りれます!」という内容の広告を見たことがあると思います。

このような広告を出す貸金業者は100%闇金業者(通称:ヤミ金)ですが、お金が必要なタイミングで目に触れてしまえば、ついつい借りてしまいがちです。

令和になって新たな手法のヤミ金が横行していますので、注意して下さい。

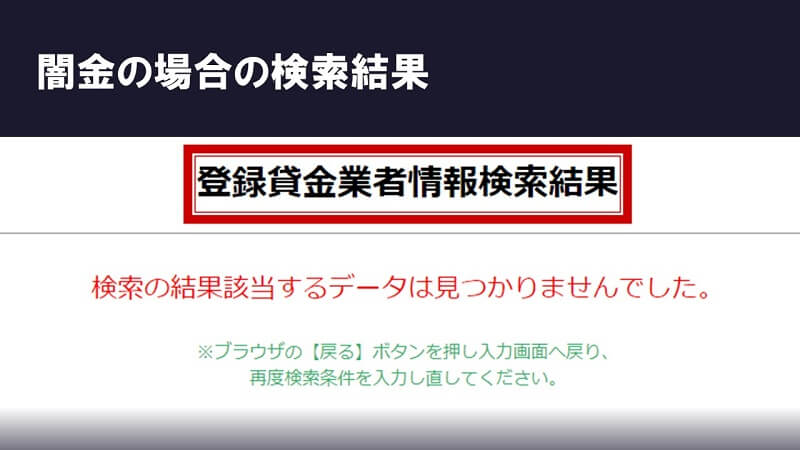

貸金業者が広告を出す場合、正規の貸金業者であれば必ず登録番号を記載する義務があるので、登録番号がどこにも記載されていない業者は闇金ということになります。

しかし、闇金業者のチラシや広告には、金融庁に正規登録されている、実際に存在する消費者金融名と登録の認可番号を記載している場合があるので、簡単に見分けることができません。

なぜなら、広告に使う電話番号は全て、金融庁に登録されることになっているからです。

DMに記載された電話番号を入力して検索し、「該当の貸金業者がない」と表示されたなら、100%闇金です。

万が一闇金から借りてしまった場合の対処法

万が一闇金から借りてしまった場合には、住まいの近くの警察署の生活安全課に行って相談すれば、担当刑事が直接、闇金業者に電話してくれる場合があります。

警察からの電話後は、闇金からの督促もなくなる上、今までに支払った返済金が借りたお金に足りていなくても、支払いは免除されます。

なぜなら、闇金業者は逮捕されると、全ての債権を放棄させられるからです。

長期間借りている場合には、弁護士に相談して不当利得返還請求(払い過ぎたお金を返してもらう)訴訟をお願いする方法もあります。

「#ブラック貸します」SNSの個人間融資の危険性は個人情報を抜き取られるだけ

超絶スーパーブラックにでも貸してくれる、SNSを悪用した「SNS個人間融資」という、どんなブラックな信用状況でも貸すという新たな闇金が出現しました。

「個人間融資」の入口は、ツイッターなどのSNSに「#ブラック融資」「#無審査即日融資」「#ひととき融資」というように書き込みしています。

個人としてお金を貸した場合でも、年109.5%を超える割合による利息の契約をすると出資法違反となり、刑事罰が科されます。

実際にお金を貸しことはせず、「借りたいなら身分証を送れ」「勤務先を教えろ」とか言って、個人情報だけ抜いてしまわれたり、借りてもないのに嫌がらせされたりするケースがほとんどです。

たとえ個人間の融資でも、上限金利は法律で定められていますし、上限金利内で貸してもらえれば、ある意味困った時は助かるのですが、リスクが大き過ぎます。

まとめ

延滞や債務整理をおこなったくらいの金融ブラックなら、お金を借りる方法はいくらでもあります。

ブラックは時間が解決してくれます。

あやしい業者だと感じたら、金融庁の登録貸金業者情報検索サービスで検索する癖をつけておくことをおすすめします。

闇金から借りてしまって起こる問題は、必ず最寄りの警察署に相談して下さい。